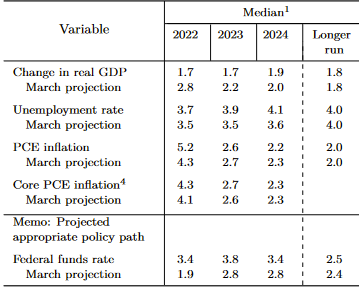

经济增长预期或继续下调

此次FOMC会议还将发布对通胀、失业率和经济增长的多年预期。 华泰证券表示,美联储本次议息可能继续下调2022年和2023年美国GDP增速预期、上调核心通胀预期,同时,可能淡化市场对“加息终点”的憧憬以巩固金融条件收紧的“降通胀效应”。虽然目前CPI开始回落,但绝对水平仍远远超出美联储的“舒适区”、且10年通胀预期仍然大幅高于联储目标区间。

华泰证券表示,6月FOMC的表述较为“中性”、此后股市估值回升、美元走平、金融条件由此宽松,反而抵消了一部分“快加息”的效用。6-8月的经验表明,若市场看到加息临近尾声,金融条件会自动宽松。所以,8月后美联储选择重回偏鹰派立场、以求尽快稳定通胀预期、而不再尝试平衡兼顾增长与通胀预期管理。 华泰证券表示,预计9月FOMC会淡化市场对加息接近尾声的预期,采取“货币政策对通胀更为敏感、加息未到终点”类似的表述。 中金宏观也表示,美联储本次可能上调通胀和失业率、下调GDP预测,提及美国经济韧性以避免“衰退恐慌”。自上次会议以来,美国通胀并未显著回落,对此,美联储或将上调对2022-2024年底PCE和核心PCE通胀的预测。与此同时,美联储也将上调对失业率的预测,下调对GDP增速的预测,以此暗示货币紧缩将给经济带来一些痛苦。 中金宏观还表示,预计美联储对美国经济的总体态度不会非常悲观,因为过度悲观并不支持美联储继续大幅加息,同时,过度悲观容易引发“衰退恐慌”,带来资产价格大幅波动。为安抚市场,鲍威尔可能会提及美国经济的韧性并表达对经济“软着陆”的期待,尽管实现“软着陆”的概率已经越来越低。

|

楼主

楼主 显身卡

显身卡